Aller au contenu

EN CAS DE VIE

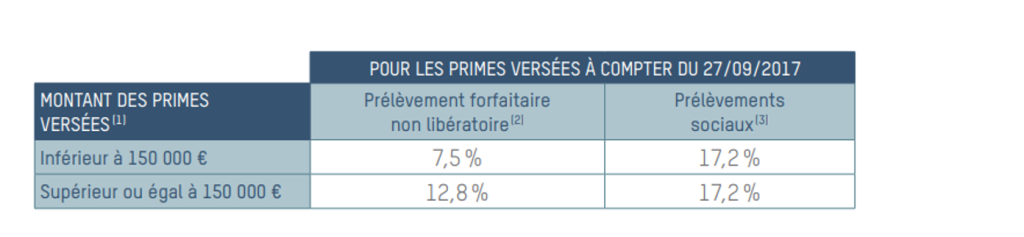

La Tontine bénéficie du même régime fiscal que l’assurance-vie et les contrats de capitalisation. Fiscalité applicable aux intérêts compris dans la quote-part de répartition au terme de la Tontine pour un résident fiscal français :

Pour le calcul de l’impôt sur le revenu, un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple s’applique. Cet abattement est commun à l’assurance-vie, aux contrats de capitalisation et aux placements de même nature. Il s’applique sous forme de crédit d’impôt calculé dans le cadre de la déclaration d’ensemble des revenus.

(1) Ensemble des primes versées sur des contrats d’assurance-vie, de capitalisation et contrats de même nature, par souscripteur, tous assureurs confondus, quelles que soient la date de souscription du contrat et la date de versement des primes, déduction faite des fractions de prime déjà rachetées.

(2) Le bénéficiaire des produits aura la possibilité d’opter pour le barème progressif l’année suivante lors de la déclaration d’ensemble des revenus, l’impôt prélevé à la source sera alors déduit.

(3) Prélèvements sociaux acquittés au terme de l’opération d’épargne à la date de répartition de la Tontine.

DU POINT DE VUE DE L’IFI

Les placements de la Tontine étant gérés hors investissements éligibles à l’impôt sur la fortune immobilière, elle est exempte de cet impôt.

Régime fiscal du contrat d’assurance en cas de décès ou de PTIA (adhésion facultative)

En cas de décès de l’assuré et d’adhésion à titre facultatif au contrat d’assurance de groupe Décès et Perte Totale et Irréversible d’Autonomie (PTIA), le régime fiscal et social est spécifique : le capital versé est exonéré de prélèvements sociaux, et l’assiette de taxation est limitée à la prime d’assurance versée lors de l’adhésion. Dans ce contexte, les bénéficiaires profitent d’une fiscalité qui est fonction de l’âge de l’assuré à l’adhésion, conformément aux articles 757 B et 990 I du Code général des impôts. Notamment, si le bénéficiaire désigné est le conjoint, le partenaire lié par un PACS ou, sous certaines conditions, le frère ou la sœur, ce dernier est exonéré de toute fiscalité.

La fiscalité et le régime social applicables sont susceptibles d’évoluer. Les informations sont communiquées selon les textes en vigueur au moment de l’édition du présent document.